當前位置: 資訊> 2023年全喂入履帶聯合收獲機,龍爭虎斗,競爭升級

2023年全喂入履帶聯合收獲機,龍爭虎斗,競爭升級

近期行業協會、媒體陸續整理出了收獲機行業的數據,久保田、濰柴雷沃、沃得農機等核心廠家的商務年會也開完了,綜合各個渠道的信息,我們可以對2022年水稻聯合收獲機行業的基本情況和幾個大廠家的占有率情況,以及2023年的競爭態勢能有個基本的判斷。

一、兩股勢力拉鋸,但全喂入仍魅力十足

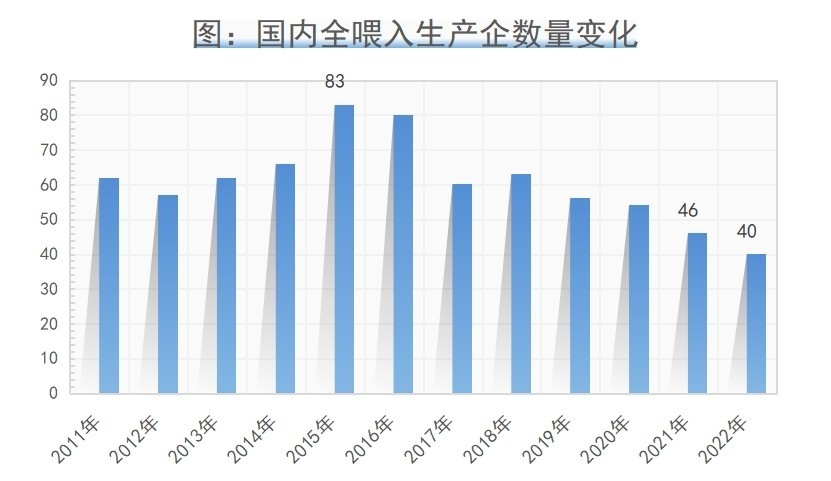

通過梳理歷年國家農機購置補貼數據,我們能很容易得到下面這個數據。從下圖可以看出來2022年全喂入聯合收獲機企業同比減少了6家,與高峰期2015年的83家相比是一種真實的腰斬。

那么是不是說國內全喂入履帶聯合收獲機行業已經沒有吸引力,企業在紛紛逃離呢?表面上看的確是這樣,生產企業數量減少是不爭的事實,但真實情況可能值得商榷。

目前國內全喂入水稻聯合收獲機正處于快速的需求升級和產業整合期。需求向著高端、高效率、高品質發展,在這種大趨勢下,原來主要生產小微型水稻聯合收獲機的重慶地區、湖南雙峰縣等地的小工廠不斷的退出市場,所以可以看出來,近幾年生產大型水稻機的廠家沒有退幾出幾家,而小廠在加速淘汰,這是需求引發的技術淘汰。

再看看產業整合,目前國內水稻聯合收獲機廠家可分為國產和日系兩大陣營,日系就是久保田、洋馬、井關,其中久保田是日系企業的領頭羊,在水稻聯合收獲機業務上由于經營保守、產品推出節奏太慢和服務投入不足等原因失去了冠軍寶座,目前市場占有率被壓縮到10%左右,雖然仍然有影響力,但已經無力左右行業的格局,洋馬和井關是久保田地追隨著,與久保田差距較大且三家企業也是競爭關系,整體看水稻聯合收獲機行業日系品牌已處于配角的地位。

其實目前國內水稻聯合收獲機行業競爭的主導力量是國產品牌,與日系品牌相比,國產品牌有進取精神,更具進攻性,表現在更快推出新產品、渠道更加徹底的下沉、激進的商務政策、積極的服務模式等,目前國產品牌市場占有率總和在85%以上,可以說是擁有競爭的主動權。

再具體一點,目前國內全喂入水稻聯合收獲機行業競爭的主線是圍繞著“雙沃”之戰展開。“雙沃”即沃得和濰柴雷沃,長達10年的時間里,沃得是全喂入水稻聯合收獲機行業的霸主,平均市場占有率超過60%,處于實質上行業壟斷地位。

但2020年濰柴動力入主雷沃之后,新組建的濰柴雷沃表現出強烈的進取心,在拖拉機、聯合收獲機兩大主線產品上全面發力,尤其是水稻聯合收獲機,本屬于雷沃的短板,在不斷地推出6公斤、7公斤、8公斤三代拳頭產品之后,在產品競爭力上隱隱有超越沃得的勢頭,2021年、2022年占有率快速提升,其中2022年銷量超過1.8萬臺,受到競爭的壓力,沃得的狼性也被充分激發出來,面向市場推出更具競爭力的機型、激進的商務政策、力推金融工具、加大服務上的投入等。

整體看國內水稻聯合收獲機行業呈現“雙沃”龍爭虎斗的競爭格局,俗話說“神仙打架,百姓遭殃”,大企業的激進的競爭手段,最終不是淘汰了某個大企業,而是大量的中小企業的出局,這就是我們看到近兩年時間,沃得和濰柴雷沃的銷量都在上升,而很多小企業不見蹤跡的原因。

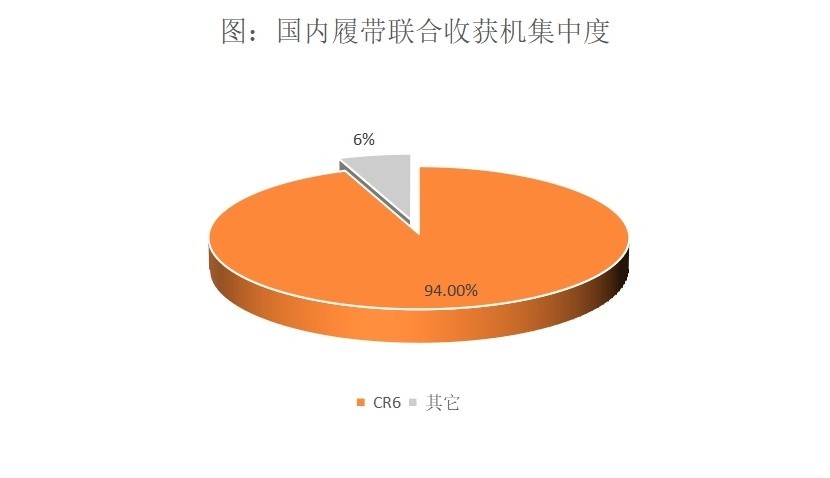

龍爭虎斗,“雙沃”爭霸,行業生態環境趨于惡化,且國內全喂入行業的集中度仍在提高,從補貼系統數據反映,2022年CR6占比是94%,其他34家生產企業加起來的銷量只有不到4000臺,平均到每家企業頭上只有100臺,很顯然已經無法達到規模效應,大多數企業被淘汰應當沒有懸念。

即使這樣,國內的全喂入聯合收獲機行業仍是魅力十足,近三年時間,輪式谷物聯合收獲機行業幾乎是凈退出而鮮有新進入者,但是水稻聯合收獲機行業每年都有三五個新入局者,且多數是有背景有實力的大佬級選手,如久富、徐工、林海、碧桂園等,此外一拖東方紅、東風農機、常發農機等實力企業也一直沒放棄全喂入水稻聯合收獲機,其中東風農機隱隱有后起勃發的跡象,讓筆者不由得想起那句名詩“有人辭官歸故里,有人星夜趕科場”。

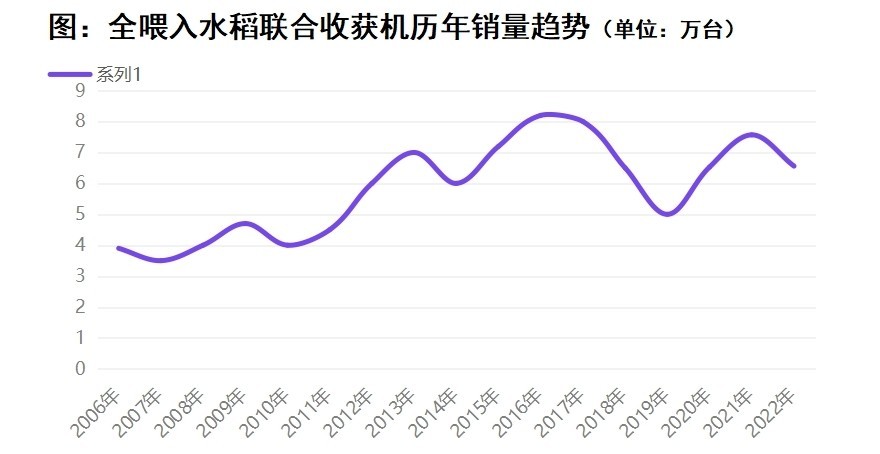

新老企業都看好全喂入聯合收獲機,在于這個品類穩定而巨量的需求(年銷量4萬-8萬臺,行業規模約50億-80億元),且水稻聯合收獲對其他品類的聯合收獲機有強替代性,如對輪式谷物聯合收獲機、玉米聯合收獲機的取代,取代小麥機、玉米機、大豆機,進入山區丘陵市場,意味著這個品類在不斷地創造增量市場,隨著技術升級和作業效率的持續提高,水稻機替代玉米機和小麥機的速度在加快,這也讓這一類“披著水稻機皮”的聯合收獲機具有強大的生命力足夠吸引力的投資價值。

二、競爭的底層邏輯是效率,企業被迫進入細分藍海

在國內農機作業市場,每年銷量最大,作業面積最多的聯合收獲機非全喂入水稻聯合收獲機莫屬。

全喂入水稻聯合收獲機的用途有自用和經營兩種,其中經營約占70%,也就是說購買全喂入水稻聯合收獲機的用戶絕大多數是用來從事服務作業的,最典型的是跨區作業服務。

與小麥機、玉米機最大不同的地方是全喂入水稻聯合收獲機可以同時參與全國性的小麥、水稻跨區作業,每年4月20日前后江蘇、安徽、河南等地的跨區作業機手(包括小麥機和水稻機)就會在四川的攀枝花地區會師,收了攀枝花最早一茬小麥之后,沿著涼山州、雅安、成都、德陽、綿陽、廣元收割之后出川進入河南、湖北、陜西、山東、山西、河北、寧夏、甘肅等小麥主產區,到了每年7月中旬,隨著水稻的梯次成熟,從長江中下流早稻種植區開始,全喂入機手從西北麥區轉戰南方水稻區,在9月份之后一路長途奔襲到東北黑龍江、吉林水田區,一直在10月底結束。

除了收水稻和小麥,近幾年機子越來越多的情況下,光收這兩種作物也不怎么掙錢了,于是很多機手購買雜糧割臺、玉米割臺,在跨區過程中順便收了油菜、蕎麥、高粱、芝麻、大豆和玉米。

可見全喂入水稻機已經是一種用途最為廣泛,能收獲多品種糧食作物的聯合收獲機,絕大多數機手購買水稻機的初衷是掙錢,而要多掙錢就需要一臺跑得快、收得快的高效率聯合收獲機。

全喂入水稻聯合收獲機產品競爭的底層邏輯是效率,在跨區作業市場,效率越高的機器越受歡迎,所以企業之間比拼的核心是機器的作業效率,而水稻機效率指標是喂入量,也就是一秒鐘割臺能收割的水稻重量,從2015年開始,國內的水稻聯合收獲機的喂入量在持續增大,當年還是3公斤,之后以1—2年一公斤的速度在升級。

到了2022年,國內主銷的水稻聯合收獲機喂入量是7公斤、8公斤,其中處于進攻位置的濰柴雷沃主打8公斤喂入量的機型,在2022年推出了“雙8”組合,“榮耀+RG80領航”兩款8公斤喂入量的機型,濰柴雷沃對沃得采取以“以大打小”的策略也逼迫沃得加大了其8公斤銳龍、巨龍系列產品的市場推廣力度。

國內全喂入收獲機的喂入量大戰似乎還沒有走到盡頭,明后年極有可能會出現9公斤、10公斤喂入量的水稻聯合收獲機,這一種比拼速度和實力的軍備競賽,比拼的結果是沃得和濰柴雷沃的市場占有率越來越高,包括久保田、洋馬在內的其他工廠與“兩沃”漸行漸遠,最終很多小廠會被拖死拖垮。

喂入量升級大戰永無盡頭,且比拼的是速度和實力,這是主航道戰略,那么全喂入水稻收獲機還有沒有其他的賽道呢?答案是細分賽道。

競爭逼迫之下,無論是實力派沃得,抑或是名不見經傳的小企業,都在尋找新的細分賽道,2022年比賽熱門的是大豆玉米復合收獲機、再生稻聯合收獲機、稻麥聯合收獲打捆一體機、大豆聯合收獲機、油菜聯合收獲機等。

這些細分市場,雖然量并不是很大,但是國家支持力度大,各種項目資金豐裕,單個產品的利潤豐厚,再加上都是在全喂入水稻機的基礎上改裝的機器,增加的成本并不多,所以企業也有積極性去研發這種專用收獲機。

三、2023年龍爭虎斗,行業加速洗牌

1、2023年水稻聯合收獲面臨諸多利空

2023之于水稻聯合收獲機,將會面臨前所未有復雜的外部環境,以及前所未有的激蕩的內部競爭,從目前已知的信息看,利空因素要明顯多于利好,所以2023年水稻機企業請善自珍重。

眾所周知利空是國四機的漲價。從可靠的渠道了解的信息看,兩個日資工廠的國四新機漲價分別為3萬元、1.5萬元左右,國內某主流品牌國四新機漲價約1萬元。

可見漲價幅度有大有小,但企業應該不會放過這個結構變化的機會,尤其是日系品牌較大的漲價幅度給國產品牌留下發揮的巨大空間。

根本上的利空則是稻谷價格低迷,2023年種植面積減少、水改旱趨勢。近三年時間,玉米價格高位盤震和小麥、水稻價格低迷是客觀事實,2023年將進入新一輪的生豬存欄高峰期,國內玉米供不應求的格局不會改變,玉米種植面積增加,水稻種植面積減少將是大概率事件,所以2023年水稻聯合收獲機購機意愿低迷、購買量減少也是大概率事件。

最直接的利空是補貼政策。目前幾乎全國所有的省區都面臨補貼資金不夠用的丁吃卯糧現象,2022年國三機嚴重的透支的各個省的補貼資金,2023年一些省國四機可能沒有一毛錢的補貼資金可用,另外一些資金“捉襟見肘”的省份還有可能會縮減國四聯合收獲機的補貼額度,就象江蘇省一樣。

總之目前大多數省區的補貼政策晦暗不明,有的地方考慮到國四的實際情況會出臺支持性政策,有的地方補貼資金超用的會出臺保守政策。

2、2023年龍爭虎斗,行業加速洗牌

從補貼系統看,國內全喂入水稻聯合收獲機仍然有40家生產企業,但是行業的集中度已經非常高了,CR6的市場占有率94%,除了重慶地區、湖南雙峰縣的一些專業生產小微型全喂入的廠家,其他的企業的生存當舉步維艱。

從濰柴雷沃商務年會上得到的消息是2022年雷沃谷神水稻機銷量達到1.8萬臺,這應該是在壓縮小工廠加上擠占沃得和久保田的市場份額的基礎上實現的,2023年,全喂入水稻聯合收獲機行業的競爭主線仍將圍繞著“雙沃”展開,即沃得農機與濰柴雷沃。

沃得與濰柴雷沃市場定位相似,用戶群體雷同,再加上兩家企業的市場營銷手段都非常激進,所以2023年兩家企業的市場爭奪將會更加激烈。

那么競爭的結果會是什么樣子的呢?還是那句話“神仙打架,百姓遭殃”,“雙沃”的近身肉搏,不會是兩大巨頭兩敗俱傷或某一家淘汰出局,相反大量的中小企業的市場份額會快速向“雙沃”集中,伴隨著市場集中的是大量的中小企業出局,在2023年特殊時期,全喂入收獲機行業的洗牌速度會加快。

舊的要去,新的仍然會進來。全喂入履帶收獲機仍然是國內最有投資價值的農機品類,2023年徐工、東風農機、常發、東方紅等一干大佬會尋求量的突破和增強行業的話語權,另外極有可能還會有新鮮血液加入,在這個時期進來的企業,不是屬于無知者無畏就是背景和實力異常強悍的,總之2023年的全喂入水稻聯合收獲機行業將會非常熱鬧,競爭也將異常精彩。

- 游客發布于2023-03-27 11:50科技改變生活6

- 游客發布于2023-02-24 21:13今年河南佬出來收割肯定是一路風塵仆仆…錢掙不了,當地農機似村為單位都是不夠吃,所以… --來自農機通手機版